به گزارش همشهری آنلاین، دولت مصمم است تا ساختوساز در بخش مسکن را رونق دهد، مجلس هم با تصویب یک قانون به کمک دولت آمده است. ۱۳سال پس از تصویب قانونی در مجلس هفتم و ابلاغ آن با امضای غلامعلی حداد عادل رئیس وقت مجلس به محمود احمدینژاد برای ساماندهی و حمایت از تولید و عرضه مسکن در سال۱۳۸۷، اکنون قانون دیگری این بار به امضای محمدباقر قالیباف رئیس فعلی مجلس به ابراهیم رئیسی ابلاغ شده تا بلکه موتور ساختوساز روشن شود.

اما بهتر است قبل از هرگونه اقدامی برای تزریق دستکم ۳۶۰هزار میلیارد تومان به جهش تولید و تامین مسکن به این پرسش پاسخ داده شود که این پول سنگین از کجا باید تامین شود؟ آیا احکام قانونی مبنی بر روشهای تامین مالی ساخت مسکن در ۲قانون ۱۳۸۷ و ۱۴۰۰ از استحکام لازم برای اجرایی شدن برخوردار بوده است؟ آیا راههای تامین مالی غیرتورمی برای هدایت آن وجود دارد؟

قانون جهش تولید مسکن مصوب مجلس میگوید: بانکها و مؤسسات اعتباری غیربانکی مکلفند حداقل ۲۰درصد از تسهیلات پرداختی نظام بانکی در هر سال را با نرخ سود مصوب شورای پول و اعتبار به بخش مسکن اختصاص دهند، بهصورتی که در سال اول اجرای قانون از حداقل ۳۶۰هزار میلیارد تومان تسهیلات برای واحدهای موضوع این قانون کمتر نباشد و برای سالهای آینده نیز حداقل منابع تسهیلات یادشده با افزایش درصد مطابق با نرخ تورم سالانه افزایش یابد.

پیچیدگیهای مالی

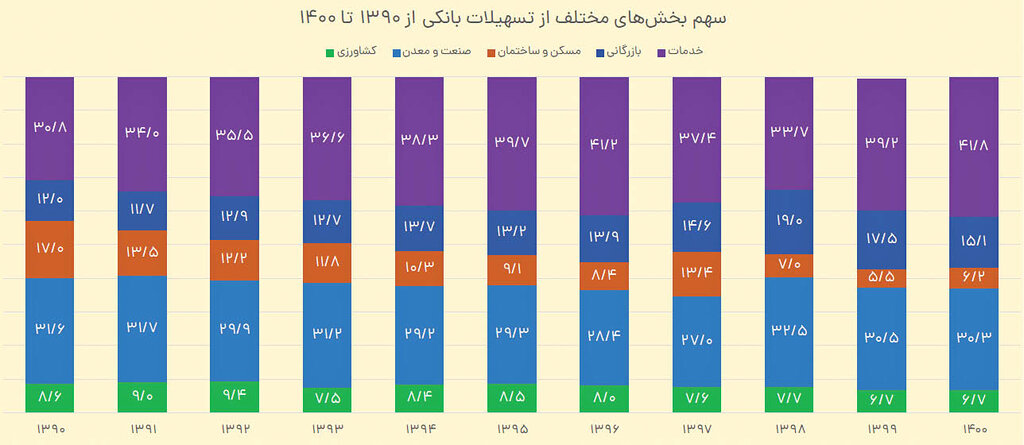

معمای ۳۶۰هزار میلیارد تومانی منابع بانکی برای تزریق به بخش مسکن در حالی پیچیدهتر میشود که بدانیم بانکها در سال۱۴۰۰ معادل ۱۸۳هزارو۳۵۲میلیارد تومان به بخش مسکن و ساختمان اختصاص دادهاند و اگر دولت بخواهد براساس قانون مصوب مجلس، سهم ساختمان و مسکن را از ۶.۲درصد در پایان سال گذشته به دستکم ۲۰درصد برساند، چارهای ندارد جز اینکه از سهم سایر بخشها کم کند.

تعیین سقف ۳۶۰هزار میلیارد تومانی برای سال نخست و سهم ۲۰درصدی ساختمان و مسکن در شرایطی است که بررسیهای همشهری نشان میدهد سهم این بخش در طول دهه۹۰ و شاید کل تاریخ بانکداری پس از انقلاب از ۱۷درصد فراتر نرفته و از ۱۷درصد در پایان سال۱۳۹۰ به ۸.۴درصد در پایان۱۳۹۶ رسیده و پس از آن در سال۱۳۹۷ دوباره ۲رقمی شده و به ۱۳.۴درصد افزایش یافته و در ۲سال بعد بهدلیل تغییر سیاست اعتباری بانک مرکزی به ۵.۵درصد در سال۱۳۹۹ و ۶.۲درصد در پایان سال۱۴۰۰ رسیده است. حالا که دولت و مجلس تصمیم دارند که ۱۴درصد بر سهم مسکن و ساختمان بیفزایند، اما نخست باید تصمیم بگیرند که سهم کدام بخشها باید کم شود؟

یک قانون و هزار آرزو

وقتی مجلس در خرداد۱۴۰۰ طرح جهش تولید و تامین مسکن را ابلاغ کرد، برخی با پیشفرض برنامه دولت جدید برای ساخت ۴میلیون مسکن در ۴سال، انتظار داشتند موانع قانونی برداشته شده و میتوان شاهد جهش تولید و عرضه مسکن بود. اما جهش قیمت مسکن، نشان داد صرف تصویب یک قانون نمیتواند بازار مسکن را از شوکهای تورمی در امان نگه دارد. براساس قانون جهش تولید و تامین مسکن، دولت وظیفه دارد نیاز سالانه مسکن را مستند به مطالعات «طرح جامع مسکن»، در مناطق شهری و روستایی تأمین کند، بهنحوی که در ۴سال نخست اجرای این قانون، سالانه بهطور متوسط حداقل یک میلیون واحد مسکونی برای متقاضیان واجد شرایط عرضه شود.

تکلیف مسکنی بانکها

قانون جهش تولید به صراحت بانکها را وادار میسازد دستکم ۲۰درصد از تسهیلات خود در هر سال را با نرخ سود مصوب شورای پول و اعتبار به بخش مسکن تزریق کنند بهنحوی که در سال نخست این میزان دستکم باید ۳۶۰هزار میلیارد تومان باشد و هر سال متناسب با تورم این مبلغ افزایش یابد. از آنجا که در سال۱۴۰۰ این تکلیف قانونی اجرا نشده، برآورد شود با درنظر گرفتن تورم ۴۵درصدی پایان امسال، بانکها باید دستکم ۵۲۲هزار میلیارد تومان تسهیلات برای ساخت و تامین مسکن کنار بگذارند

. به موجب قانون، تسهیلات پرداخت شده به ساخت واحدهای مسکونی پس از دوره مشارکت به فروش اقساطی تبدیل و به خریداران منتقل میشود که کل این تسهیلات باید در ۲۰سال به بانکها بازگردد. افزون بر این بانکها اگر این تسهیلات را نپردازند، سازمان امور مالیاتی موظف است در قالب بودجه سالانه، مالیاتی معادل ۲۰درصد از تعهد هر بانک متخلف را بگیرد تا بهحساب صندوق ملی مسکن اختصاص یابد.

بذر خانهسازی در کمبود منابع

حالا اما با درنظر گرفتن شرایط تنگنای مالی و بودجهای دولت و کاهش توان بانکها برای پرداخت تسهیلات بیشتر، این مهرداد بذرپاش، دومین وزیر راه و شهرسازی دولت سیزدهم است که در روز رأی اعتماد صریح به نمایندگانی که به قانون جهش تولید مسکن رأی دادهاند میگوید: برای ساخت ۴میلیون مسکن با متراژ ۱۰۰متر به ۲برابر بودجه عمرانی یعنی ۲۸۰۰هزار میلیارد تومان بودجه نیاز داریم.

او البته این را هم گفته که تقاضا برای مسکن ملی به حد مطلوب نبوده، زیرا آورده اولیهای که برای ثبت نام درنظر گرفته شده برای اقشار ضعیف مشکلساز است و مردم نمیتوانند آن را تامین کنند.

نظر شما