به گزارش همشهری آنلاین به نقل از باشگاه خبرنگاران جوان، بابک سالاروند در پاسخ به این پرسش که صکوک چیست؟ اظهار کرد: صکوک برای نخستین بار در سال ۲۰۰۲ در جلسه فقهی بانک توسعه اسلامی پیشنهاد شد. صکوک به عنوان اوراق بهادار با پشتوانه مالی و دارای ارزش است و نمیتواند براساس فعالیتهای سفته بازی و سوداگرانه و در واقع فعالیتهایی که بدون خلق ارزش و کار صورت میگیرند، سودآوری داشته باشد.

وی بیان کرد: ۱۳ نوع صکوک وجود دارد که شامل، صکوک مالکیت داراییهایی که در آینده ساخته میشود، صکوک مالکیت منافع داراییهای موجود، صکوک مالکیت منافع داراییهایی که در آینده ساخته میشود، صکوک صلم، صکوک استصناع، صکوک مرابحه، صکوک مشارکت، صکوک مضاربه، صکوک نماینده سرمایهگذار، صکوک مزارعه، صکوک مساقات، صکوک ارائه خدمات، صکوک حقالامتیاز است.

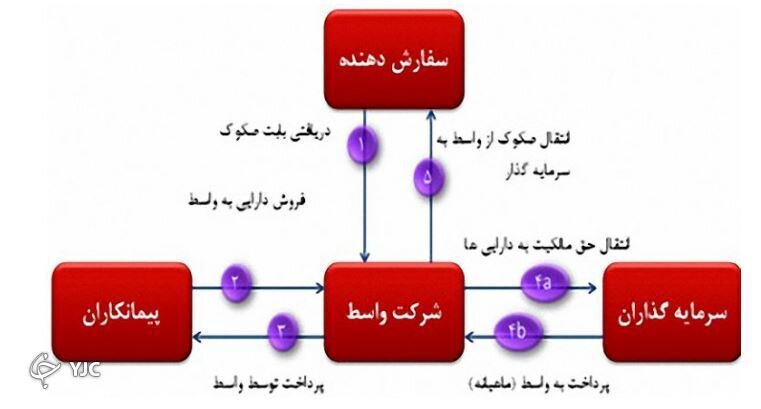

سالاروند در پاسخ به این پرسش که، ارکان انتشار صکوک چیست؟، اظهار کرد: بانی، نهادی است که برای تامین مالی خود اوراق بهادار منتشر میکند. بانی یک شرکت تجاری یا یک شخص عمومی دولتی است. اشخاص حقوقی عمومی غیردولتی هم در صورت تایید سازمان بورس و بررسی وضعیت مالی شرکت میتوانند اوراق بهادار (صکوک) منتشر کنند. برای مثال در اوراق مرابحه بانی، نقش خریدار اقساطی و در اوراق اجاره نقش مستاجر را ایفا میکند.

وی اضافه کرد: دیگر ارکان منتشره صکوک نهاد واسط است که اجازه انتشار اوراق بهادار را دارد و بعد از انتشار، این اوراق را بهفروش میرساند. این نهاد میتواند با انجام معاملات موضوع عقود اسلامی نسبت به تأمین مالی از طریق انتشار اوراق بهادار اقدام کند.

همچنین معمولا نقش یک نهاد دو طرفه را ایفا میکند، یعنی هم وکالت بانی را و هم وکالت خریداران اوراق را برعهده دارد. موضوع فعالیت نهاد واسط در اساسنامه آن درج میشود. عامل فروش رکن منتشره دیگر صکوک است که، عامل فروش شخصیتی حقوقی است که اوراق اجاره را از طرف ناشر به فروش میرساند مثل کارگزاریها، بانکها و شرکتهای تامین سرمایه. در حقیقت عامل فروش نقش یک واسطه بین ناشر و سرمایهگذاران ایفا میکند. برای مثال، اگر یک ناشر قصد فروش اوراق اجاره را داشته باشد، به کارگزاریها مراجعه کرده و این نهادها از طرف ناشر عرضه عمومی را انجام میدهند.

این کارشناس بازار سرمایه افزود: عامل پرداخت از دیگر ارکان منتشره صکوک است و در سررسیدهای معین پرداختهای مربوط به اوراق بهادار را به سرمایهگذاران انجام میدهد. شرکت سپردهگذاری اوراق بهادار و تسویه وجوه، عامل پرداخت در اوراق بهادار اسلامی است. متعهد پذیرهنویس ارکان دیگر منتشره صکوک است که، در پذیرهنویسی افراد، اوراق بهادار را از ناشر یا عامل فروش خریداری میکنند و متعهد میشوند که وجه کامل را پرداخت کنند. متعهد پذیرهنویسی شخصی است که تعهد میکند، اگر تمامی اوراق بهادار در زمان پذیرهنویسی خریداری نشوند خرید مابقی اوراق را برعهده گیرد. متعهد پذیرهنویسی معمولا توسط بانی و با تایید سازمان انتخاب میشود.

وی اظهار کرد: دارنده اوراق رکن دیگر اوراق منتشره است که سرمایهگذاران طرف دیگر قرارداد به حساب میآیند که به آنها حقوقی مانند حق دریافت سود و دریافت مبلغ اصلی ورقه در سررسید تعلق میگیرد. بازارگردان رکن دیگر اوراق منتشره است و از وظایف بازارگردانها که به آنها بازارساز نیز میگویند، حفظ تعادل بازار است. بازارگردانها معمولا بهدنبال متعادل کردن عرضه و تقاضاها هستند بنابراین نیاز به سرمایه زیادی دارند. اما نقش بازارگردان در صکوک کمی متفاوت است.

این کارشناس بازار سرمایه افزود: یکی از نهادهایی که وجودش برای تضمین اصل سرمایه و سود صاحبان اوراق بهادار الزامی است، ضامن است البته اگر یک شرکت رتبه اعتباری مناسبی داشته باشد، دیگر وجود ضامن الزامی نیست.

سالاروند در خصوص ریسکهای اوراق صکوک گفت: ریسک مربوط به اوراق صکوک را به طریق مختلفی میتوان دستهبندی کرد. مهمترین ریسکهایی که دارندگان اوراق صکوک با آن مواجه هستند از بین رفتن داراییها، ریسک نرخ سود و ریسک کاهش قیمت دارایی است.

کارشناس بازار سرمایه در پاسخ به این پرسش که، مزایای اوراق صکوک چیست؟، اظهار کرد: در واقع صکوک پلی بین دو بازار پول و سرمایه است. این اوراق از طریق ایجاد امکان تبدیل داراییها به اوراق بهادار به توسعه بازار سرمایه کمک میکنند. وجود امکان معامله این اوراق در بازار ثانویه به نقدشوندگی آن کمک میکند.

وی بیان کرد: استفاده از صکوک نقدینگی بانی را افزایش میدهد. از آنجایی که این اوراق صکوک بر مبنای ترازنامه و داراییهای فیزیکی منتشر میشوند، داراییهایی که نقدینگی پایینی دارند و یا غیرنقد هستند از ترازنامه خارج شده و وجوه نقد جایگزین آن میشود.

سالاروند افزود: صکوک ریسک کمتری نسبت به اوراق قرضه دارد آن هم بهدلیل پشتوانهای است که این اوراق بر اساس آن منتشر میشوند. هزینه تأمین مالی از طریق انتشار این اوراق نسبت به سایر روشهای تامین مالی کمتر است.

نظر شما