مدیر طرح: شبنم چهره

همکاران : سیامک کفایی، زهرا ادریس آبادی، فریده درفشی، زهره دیداری، میترا زاغی، سمیه گایکانی

پیشگفتار

در دهه 1990 میلادی برای اولین بار پرداخت وجوه نقد از طریق اینترنت میسر شد. همزمان با گسترش اینترنت و نفوذ آن به خانهها و سازمانها استفاده از این ابزار رشد چشمگیری یافت و در سال 1999 اولین بانک مجازی در کانادا راهاندازی شد و سیستم کار آن به گونهای بود که مشتریان این بانک بدون نیاز به مراجعه فیزیکی، تمامی امور بانکی خود را به صورت مجازی (Virtual) و از طریق کامپیوتر و شبکه اینترنت به سرانجام میرساندند؛ این شیوه بانکداری، بانکداری الکترونیک نام گرفت. با استفاده از این روش برای تبادل منابع و اطلاعات مالی با توجه به برخورداری بانکها از فناوریهای پیشرفته نرمافزاری و سختافزاری شبکه اینترنت و مخابرات، دیگر نیازی به حضور فیزیکی مشتری در شعب بانکها نبود.[1]

طی چند دهه اخیر سیستمهای پرداخت الکترونیکی به تدریج جایگزین سیستمهای پرداخت سنتی (دستی) شدند. در این میان بانکها نیز با حرکت به سوی بانکداری الکترونیکی و عرضه خدمات مالی جدید، نقش شایان توجهی در افزایش حجم تجارت الکترونیکی داشتهاند.

مهمترین خدمات بانکداری الکترونیکی که امروزه در سطح جهان ارائه میشوند عبارتند از: اطلاعرسانی در مورد حسابهای مشتریان، انتقال وجوه بین حسابها یا خارج از حساب مشتریان، خرید و فروش سهام، خرید و فروش ارز، انجام خدمات اعتبارات اسنادی و ایجاد مسیر ایمن برای ارتباط بین بانک و مشتریان و...

ایجاد و توسعه بانکداری الکترونیکی مستلزم برخورداری از برخی زیرساختهای مناسب اقتصادی و اجتماعی است. اهم این زیرساختها عبارتند از: تجهیز شبکههای ارتباطی و مخابراتی مناسب، برقراری امنیت تبادل اطلاعات، زیرساختهای حقوقی و قانونی مناسب و آمادگی فرهنگی جامعه و بنگاههای اقتصادی برای پذیرش و استفاده از خدمات بانکداری.

مزایای بانکداری الکترونیک را می توان از دو جنبه ی مشتریان و موسسات مورد بررسی قرار داد. از جنبه مشتریان میتوان به صرفهجویی در هزینه و وقت و از جنبه موسسات نیز به غیر از صرفهجویی در هزینه و وقت میتوان به جلوگیری از سوءاستفادههای مالی و حفظ مشتریان علیرغم تغییرات مکانی در بانکها اشاره کرد.

بانکهای پیشرو در ارائه خدمات بانکداری الکترونیک با تلفیق کانالهای مختلف بانکداری و ایجاد سیستمهای جزیرهای یکپارچه با مدیریت اطلاعات به بهبود ارتباط با مشتریان دست مییابند. این امر رضایت مشتریان، صرفهجویی در هزینههای تولید و درآمد بیشتر برای بانکها را به همراه دارد. اما قبل از اقدام به ایجاد و پیادهسازی سیستمهای بانکداری الکترونیک باید امکانپذیر بودن آن را در رابطه با محیط فنی، اقتصادی، مالی و نیروی انسانی مورد توجه قرار داد.

تاریخچه بانکداری الکترونیک در ایران:

در اواخر دهه ۱۳۶۰ بانکهای کشور به سیستم اتوماسیون عملیات بانکی و رایانهای کردن ارتباطات خود توجه نشان دادند. حرکت به سمت بانکداری الکترونیکی از اوایل دهه ۷۰ آغاز و پس از آن کارتهای اعتباری، خودپردازها، سیستمهای گویا و۰۰۰ وارد خدمات نوین بانکی شد. سیستم شتاب یا شبکه تبادل اطلاعات بین بانکی در سال ۱۳۸۱ایجاد شد. این سیستم (شتاب) در ابتدا با ایجاد ارتباط بین دستگاههای خودپرداز سه بانک صادرات، کشاورزی و توسعه صادرات آغاز به کار کرد.

وضعیت کنونی ایران

در حال حاضر ۱۶ بانک خصوصی و دولتی در ایران فعالیت میکنند که در مجموع بیش از ۶۱۱۷ دستگاه خودپرداز در سطح کشور نصب کردهاند. این تعداد دستگاه تا پایان سال 1387 به ۸ هزار و۱۰۰ دستگاه خواهد رسید و طبق برنامه چهارم توسعه تا پایان سال ۸۸ تعداد این دستگاهها به۳۰ هزار افزایش خواهد یافت.[2]

مساله تحقیق

در راستای اهداف و سیاستهای دولت (به عنوان دولت الکترونیک)، بانکداری الکترونیک یکی از راههای ایجاد شهر مجازی است. بانک یکی از بهترین واحدهای شهری است که میتوان با مجازی کردن آن، از حضور شهروندان در بانک که موجب خستگی، صرف وقت و هزینه برای آنان است جلوگیری بهعمل آورد بهعلاوه از بروز بسیاری از مشکلات اجتماعی و اقتصادی موجود در شهرها کاست. همچنین گفته میشود اگر در جامعهای بانکداری الکترونیکی شکل بگیرد، میتوان در آن جامعه به رونق تجارت الکترونیکی نیز امید بست. از آنجا که بانکداری الکترونیکی، خود پیشنیازی برای ورود به دنیای پر رمز و راز تجارت الکترونیکی است، بنابراین چارهای جز دستیافتن به این شیوه از بانکداری به عنوان ابزاری برای ورود، فعالیت و رقابت در این بازارها را نداریم.

با توجه به اینکه بیش از یک دهه از فعالیت بانکداری در ایران میگذرد، لیکن (بر طبق آمارهای موجود) هنوز بیش از۶۰% مراجعات مردم به بانکها به منظور دریافت پول نقد است. این مسئله بیانگر عدم استقبال مردم از این پدیده بانکی است.

در علتیابی موضوع چنین بهنظر میرسد که؛ دستگاههای عابربانک (AMT) مطابق با نیازهای امروز جامعه ما طراحی نشدهاست. علاوه بر این، خرابی مکرر دستگاهها، کمبود دستگاه نسبت به میزان کارت های صادر شده در دست مردم، سرعت پایین اینترنت در ایران، قطعی مکرر دستگاهها، عدم اطلاعرسانی و مدیریت و نظارت صحیح بر کار خودپردازها نیز مزید بر علت بوده و سبب بیاعتمادی عدم تمایل مردم نسبت به برخورداری از این نوع خدمات بانکی و در نهایت عدم موفقیت این شیوه بانکداری در ایران شده است.

در این تحقیق سعی کردهایم بانکداری الکترونیک را از جنبههای اقتصادی و اجتماعی مورد ارزیابی قرار داده، مزایا و معایب این سیستم بانکی را از دیدگاه مردم تهران بررسی کنیم.

ضرورت و اهمیت تحقیق

با پیدایش مفاهیم نوین در بانکداری، شیوه ارائه خدمات به مشتریان در اقصی نقاط جهان دچار تحولات شگرفی شده است. امروزه تمامى مـبـادلات از طـریق ارتباطات الکترونیکى صورت مىگیرد و برای برخوردارى از تسهیلات جهانى هیچگونه پولى را جابهجا نمیشود. گسترش رقابت همراه با تحولات وسیع در عرصه تجارت، کسب و کار، بانکداری و توسعه مفاهیم جهانی شدن، بسیاری از روشهای سنتی انجام کارها را متحول و دگرگون ساخته و فضای رقابتی را در عرصه جهانی حاکم کرده است. در چنین شرایطی، تنها سازمانهایی به بقای خود ادامه میدهند که از مزیت رقابتی خاصی برخوردار و خود را به پیشرفتهترین تکنولوژی اطلاعاتی و فنون اجرایی مجهز سازند تا بتوانند پاسخگوی تحولات سریع محیط باشند. در چند سال اخیر، سیستم بانکی در کشور ما نیز در حال تغییر جدی است.

بانکداری الکترونیکی علاوه بر افزایش دقت و سلامتکاری در امور بانکی، تاثیر مثبت در کاهش هزینههای دولت (کاهش هزینههای فراوان چاپ اسکناس) داشته و مشکلات مردم را در رابطه با مراجعه به بانکها مرتفع میسازد. این سیستم در کاهش نقل و انتقال اسکناس توسط اشخاص برای دریافت وجه، واریز و جابجایی بین حسابهای بانکی و پرداخت قبوض آب و برق و ... بسیار موثر است. امروزه هر بانکی سعی میکند یک کارت مالی در اختیار هر فرد بالغ و حتی نابالغ ایرانی قرار دهد و کارمندان شعب بانکها منعی در صدور کارتهای مجدد و اضافه برای مشتریان خود ندارند. این مسئله حتی درمورد گروههای خاص نیز مصداق دارد؛ به عنوان مثال کلیه خدمات مالی و بانکی دانشجویان به صورت الکترونیکی از طریق دستگاههای POS، ATM، وبکیوسک و همچنین پرداختهای اینترنتی صورت میگیرد.

از دیگر سو، مهمترین و عمدهترین مانع استقرار و توسعه بانکداری الکترونیکی در ایران، فرهنگ عمومی است. مردم در مواجهه با این سیستم با شک و بیاعتمادی برخورد میکنند. بیاعتمادی مردم نسبت به بانکداری الکترونیک دلایل بسیاری دارد. از جمله میتوان به این موارد اشاره کرد: سرعت پایین اینترنت در ایران، قطعی مکرر سیستم دستگاههای خودپرداز، محدودیت در پرداخت وجه، عدم تجهیز دستگاههای خودپرداز به سیستمهای امنیتی و ضد سرقت، ناکافی بودن تعداد دستگاههای خودپرداز و عدم تناسب در توزیع و نصب دستگاههای خود پرداز در سطح شهر و...

در این میان هنوز خدمات پیشرفته بانکی در دنیا هستند که در ایران به آنها توجهی نشده است. بهبود خدمات ارایه شده فعلی و ارایه خدمات نوین الکترونیکی و اینترنتی گزینهای است که باعث تحول عظیمی در رونق گرفتن سیستم بانکی و حرکت سریعتر آن در رسیدن به ایستگاه بانکداری الکترونیکی خواهد شد.

این تحقیق با توجه به ضرورت گذر از شیوههای سنتی بانکداری به مدرن در ایران و نارسایی بانکداری الکترونیک در کشور به اجرا درآمده است تا میزان رضایت شهروندان از نحوه ارائه خدمات بانکداری الکتونیک، میزان اعتماد و در نهایت میزان تمایل آنان را به برخورداری از این شیوه از خدمات بانکی مورد ارزیابی قرار دهد. نتایج این تحقیق، میتواند در بهبود ارائه شیوههای خدمترسانی الکترونیک بانکها در رفع مشکلات شهروندان در زمینه بهرهگیری از این خدمات کمک کند.

کلیات تحقیق

در این گزارش با به کارگیری نظرسنجی تلفنی و بدست آوردن آمارها، پردازش و تحلیل علمی آنها، سعی شده است به پرسشهایی درباره بانکداری الکترونیک در شهر تهران از نظر شهروندان تهرانی پاسخ داد و این موضوع را از جنبههای مختلفی چون میزان رضایت، اعتماد و تمایل مردم از بهرهگیری از این نوع خدمات مورد بررسی قرار داد. این گزارش حاصل جمع آوری پاسخ 1177 نفر از مردم تهران به پرسشنامه تهیه شده توسط واحد نظرسنجی تلفنی مرکز مطالعات و تحقیقات رسانه ای موسسه همشهری است. این افراد به صورت تصادفی و بر اساس مراجعه به فهرست شمارهتلفنها (از 22000000 الی 88999999) انتخاب شدند. در این گزارش نظر کسانی که تمایل به پاسخگویی به تمام پرسشهای تحقیق را داشتهاند، منعکس شده است.

اهداف تحقیق

هدف از انجام این نظرسنجی دستیابی به نظر شهروندان تهرانی در موارد زیر است:

· میزان رضایت از خدمات بانکداری الکترونیک

· میزان اعتماد به خدمات بانکداری الکترونیک

· میزان تمایل مردم به برخورداری از خدمات بانکداری الکترونیک

روش نظرسنجی

در این پژوهش، از نظرات عامه مردم به صورت تلفنی (نظرسنجی تلفنی) به روش پیمایشی و نمونه گیری تصادفی استفاده شده است. عددهای داخل جدول گرد شده است.

جامعه نمونه

در این تحقیق نمونه آماری شامل 1177 نفر از مردم تهران است. لازم به ذکر است که از این تعداد 34 درصد مرد و 66 درصد زن هستند.

زمان اجرای نظرسنجی

این نظرسنجی از تاریخ 20 تا 23 مهرماه 1387 توسط گروه نظرسنجی مرکز مطالعات و تحقیقات رسانهای روزنامه همشهری انجام شده است.

سوالات پرسشنامه:

1.جنس

2. سن

3. تحصیلات

4. شغل

5. شما با بانکداری الکترونیک(عابر بانک) تا چه حد آشنایی دارید؟

6. از کدام مواردی که نام میبریم تا به حال استفاده کردید؟

7. چرا استفاده نکردید؟

8. آیا تمایل به استفاده از این خدمات دارید؟

9. چند وقته از این سیستم بانکی استفاده میکنید؟

10. با این سیستم بانکی چطور آشنا شدید؟

11. از خدمات الکترونیک چند بانک استفاده میکنید؟

12. کارت کدام بانکها رو داری؟

13. از خدماتی که این بانک یا بانکها ارائه میدن تا چه حد رضایت دارید؟

14. به نظر شما کدام یک از بانکها خدمات بهتری ارائه میدهند؟

15. تابهحال هنگام استفاده از عابر بانک به مشکل مواجه شدید؟

16. تا حالا شده بدون پول و فقط به اتکا عابر بانک یا کارت خریدت از منزل خارج شوید؟

17. بهطور کلی مزایای استفاده از این سیستم بانکی چیست؟

18. بهطور کلی مشکلات استفاده از این سیستم بانکی چیست؟

چکیده:

طرح نظرسنجی حاضر، به منظور دست یافتن به نظر پاسخگویان در مورد بانکداری الکترونیک در شهر تهران، به اجرا درآمده است. یافتههای این طرح به قرار زیر است:

-66 درصد از پاسخگویان زن و34 درصد مرد هستند.

-29 درصد از پاسخگویان در گروه سنی 30-21 سال قرار دارند.

-38 درصد از پاسخگویان دارای مدرک تحصیلی دیپلم هستند.

- 45 درصد از پاسخگویان خانهدار هستند.

-55درصد از پاسخگویان با سیستم بانکداری الکترونیک آشنایی ندارند.

- از بین 528 نفر پاسخگویی که با بانکداری الکترونیک آشنایی دارند، 46 درصد برای دریافت پول از این سیستم استفاده میکنند.

- از بین پاسخگویانی که از سیستم بانکداری الکترونیک استفاده نمیکنند، 59 درصد عدم انجام کار بانکی را دلیل این امر دانستند.

- از بین 103 نفر پاسخگویی که از سیستم بانکداری الکترونیک استفاده نمیکنند، 37 درصد بیان داشتند که علاقهای به استفاده از این سیستم ندارند.

- 58 درصد از پاسخگویانی که از سیستم بانکداری الکترونیک استفاده میکنند، 1 تا 5 سال است که بعضی کارهای بانکی خود را از طریق این سیستم انجام میدهند.

- از بین پاسخگویانی که از سیستم الکترونیک بانکها استفاده میکنند، 24 درصد بیان کردند که خودشان برای استفاده از این سیستم اقدام کردهاند.

- 62 درصد از پاسخگویانی که از سیستم الکترونیک بانکها استفاده میکنند، عنوان کردند که از خدمات الکترونیک یک بانک استفاده میکنند.

- 79 درصد از استفادهکنندگان سیستم بانکداری الکترونیک، کارت بانکهای دولتی را دارند.

- از بین پاسخگویانی که از خدمات الکترونیک بانکها استفاده میکنند، 52 درصد تا حدی از این خدمات رضایت دارند.

- به نظر 62 درصد از استفاده کنندگان سیستم بانکداری الکترونیک، بانکهای دولتی نسبت به بانکهای خصوصی خدمات بهتری را در این زمینه ارائه میدهند.

- 72 درصد از پاسخگویانی که از سیستم بانکداری الکترونیک استفاده میکنند، معتقدند که هنگام استفاده از این سیستم دچار مشکل شدهاند.

- از بین استفاده کنندگان سیستم بانکداری الکترونیک، 43 درصد عنوان کردند که دفعات زیادی به اتکا عابر بانک خود و بدون داشتن پول از منزل خارج شدهاند.

- 31 درصد از کسانی که از سیستم بانکداری الکترونیک استفاده میکنند، صرفهجویی در وقت را به عنوان مزیت این سیستم بیان کردند.

- از بین پاسخگویانی که از سیستم بانکداری الکترونیک دارند، 41 درصد قطعی مکرر دستگاهها، (قطعی و کندی خطوط اینترنت در ایران، قطع برق، فرسودگی سیستمهای الکترونیک) را به عنوان مشکل این سیستم بیان کردند.

جنس پاسخگویان

بر اساس جدول شماره 1، از میان 1177 نفر پاسخگو 66 درصد زن و34 درصد مرد هستند.

جدول شماره 1- توزیع پاسخگویان بر اساس جنس

|

جنس |

تعداد |

درصد |

|

زن |

777 |

66 |

|

مرد |

400 |

34 |

|

جمع |

1177 |

100 |

نمودار شماره 1- پراکندگی پاسخگویان بر اساس جنس

سن پاسخگویان

جدول شماره 2، نشاندهنده توزیع جامعه آماری این تحقیق است. همانطور که مشاهده میشود بزرگترین گروه سنی در 1177 نفر پاسخگوی این تحقیق را گروه سنی 21 تا 30 سال (29 درصد) و کوچکترین گروه سنی را افراد 71 سال به بالا (4 درصد) تشکیل میدهند.

جدول شماره 2- توزیع پاسخگویان بر اساس سن

|

سن |

تعداد |

درصد |

|

21 تا 30 سال |

339 |

29 |

|

31 تا 40 سال |

272 |

23 |

|

41تا50 سال |

203 |

17 |

|

51تا60 سال |

135 |

11 |

|

15تا20 سال |

105 |

9 |

|

61تا70 سال |

81 |

7 |

|

71 سال به بالا |

42 |

4 |

|

جمع |

1177 |

100 |

نمودار شماره 2- پراکندگی پاسخگویان بر اساس سن

سطح تحصیلات پاسخگویان

بر اساس آمار مندرج در جدول شماره 3، از میان 1177 نفر پاسخگو 38 درصد دیپلم و 2 درصد دارای مدرک کارشناسی ارشد به بالا هستند.

جدول شماره 3- توزیع پاسخگویان بر اساس میزان تحصیلات

|

تحصیلات |

تعداد |

درصد |

|

دیپلم |

450 |

38 |

|

زیر دیپلم |

323 |

27 |

|

کارشناسی |

188 |

16 |

|

دانشجو و فوق دیپلم |

111 |

9 |

|

بی سواد |

76 |

7 |

|

کارشناسی ارشد |

29 |

3 |

|

جمع |

1177 |

100 |

نمودار شماره 3- پراکندگی پاسخگویان بر اساس میزان تحصیلات

شغل پاسخگویان

بر اساس آمار مندرج در جدول شماره4، از میان 1177 نفر پاسخگو، 45درصد خانهدار هستند.

جدول شماره 4- توزیع پاسخگویان بر اساس شغل

|

شغل |

تعداد |

درصد |

|

خانه دار |

533 |

45 |

|

کارمند |

187 |

16 |

|

مغازه دار |

161 |

14 |

|

باز نشسته |

64 |

5 |

|

بیکار |

53 |

5 |

|

مشاغل آزاد |

40 |

3 |

|

محصل |

37 |

3 |

|

دانشجو |

36 |

3 |

|

کارگر |

32 |

3 |

|

معلم و دبیر |

19 |

2 |

|

مدیر |

15 |

1 |

|

جمع |

1177 |

100 |

نمودار شماره 4- پراکندگی پاسخگویان بر اساس شغل

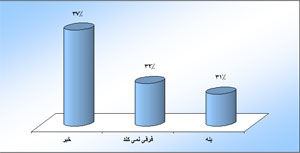

میزان آشنایی پاسخگویان با بانکداری الکترونیک

بر اساس آمار مندرج در جدول شماره5، از میان 1177 نفر پاسخگو 55 درصد با بانکداری الکترونیک اصلا آشنایی ندارند.

جدول شماره 5- توزیع پاسخگویان بر اساس میزان آشنایی با بانکداری الکترونیک

|

میزان آشنایی پاسخگویان با بانکداری الکترونیک |

تعداد |

درصد |

|

خیر |

649 |

55 |

|

بله |

341 |

29 |

|

تاحدی |

187 |

16 |

|

جمع |

1177 |

100 |

نمودار شماره 5- پراکندگی پاسخگویان بر اساس میزان آشنایی با بانکداری الکترونیک

کدام یک از خدمات الکترونیک بانکی مورد استفاده پاسخگویان است؟

بر اساس آمار مندرج در جدول شماره 6، از میان پاسخگویانی که با بانکداری الکترونیک آشنایی دارند، 46 درصد فقط برای دریافت پول از این سیستم استفاده میکنند.

جدول شماره 6- توزیع پاسخگویان بر اساس خدمات الکترونیک بانکی مورد استفاده

|

خدمات الکترونیک بانکی مورد استفاده پاسخگویان |

تعداد |

درصد |

|

دریافت پول |

320 |

46 |

|

هیچ کاری |

103 |

15 |

|

کلیه امور بانکی |

88 |

13 |

|

پرداخت قبوض |

65 |

9 |

|

استفاده از کارتهای خرید |

53 |

8 |

|

واریز پول |

49 |

7 |

|

انجام کارهای بانکی با اینترنت و تلفن همراه |

11 |

2 |

|

جمع 1* |

689 |

100 |

نمودار شماره 6- پراکندگی پاسخگویان بر اساس خدمات الکترونیک بانکی مورد استفاده

دلیل پاسخگویان برای استفاده نکردن از سیستم الکترونیک بانکها

بر اساس آمار مندرج در جدول شماره7، از میان 103 نفر پاسخگویی که از سیستم بانکداری الکترونیک استفاده نمیکنند، 59 درصد عدم انجام کار بانکی را دلیل این امر بیان کردهاند.

جدول شماره 7- توزیع پاسخگویان بر اساس دلیل استفاده نکردن از سیستم الکترونیک بانکی

|

دلیل استفاده نکردن پاسخگویان از سیستم الکترونیک بانکها |

تعداد |

درصد |

|

انجام ندادن کار بانکی |

61 |

59 |

|

عدم آشنایی با سیستم |

22 |

21 |

|

عدم اعتماد به سیستم |

20 |

20 |

|

جمع |

103 |

100 |

نمودار شماره 7- پراکندگی پاسخگویان بر اساس دلیل استفاده نکردن از سیستم الکترونیک بانکی

تمایل پاسخگویان به استفاده از خدمات بانکداری الکترونیک

بر اساس آمار مندرج در جدول شماره8، از میان 103 نفر پاسخگویی که از سیستم بانکداری الکترونیک استفاده نمیکنند، 37 درصد بیان داشتند که علاقهای به استفاده از این سیستم ندارند.

جدول شماره 8- توزیع پاسخگویان بر اساس تمایل استفاده از خدمات بانکداری الکترونیک

|

تمایل پاسخگویان به استفاده از خدمات بانکداری الکترونیک |

تعداد |

درصد |

|

خیر |

38 |

37 |

|

فرقی نمیکند |

33 |

32 |

|

بله |

32 |

31 |

|

جمع |

103 |

100 |

نمودار شماره 8- پراکندگی پاسخگویان بر اساس تمایل استفاده از خدمات بانکداری الکترونیک

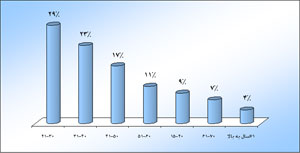

پاسخگویان چه مدت است که از خدمات بانکداری الکترونیک استفاده میکنند؟

بر اساس آمار مندرج در جدول شماره9، از میان 425 نفر پاسخگویی که از سیستم بانکداری الکترونیک استفاده میکنند، 58 درصد بیشتر از یک سال و کمتر از پنج سال است که برخی از کارهای بانکی خود را از طریق این سیستم انجام میدهند.

جدول شماره 9- توزیع پاسخگویان بر اساس مدت استفاده از خدمات بانکداری الکترونیک

|

مدت زمان استفاده از سیستم الکترونیک بانکها |

تعداد |

درصد |

|

ا تا 5 سال |

248 |

59 |

|

امسال |

102 |

23 |

|

5 تا 10 سال |

56 |

13 |

|

10 سال و بیشتر |

19 |

5 |

|

جمع |

425 |

100 |

نمودار شماره 9- پراکندگی پاسخگویان بر اساس مدت استفاده از خدمات بانکداری الکترونیک

نحوه آشنایی پاسخگویان با خدمات بانکداری الکترونیک

بر اساس آمار مندرج در جدول شماره10، از بین پاسخگویانی که از سیستم الکترونیک بانکها استفاده میکنند (425 نفر)، 24 درصد بیان کردند که خودشان برای اتصال به این سیستم بانکی اقدام کردهاند.

جدول شماره 10- توزیع پاسخگویان بر اساس نحوه آشنایی با خدمات بانکداری الکترونیک

|

نحوه آشنایی پاسخگویان با سیستم الکترونیک بانکها |

تعداد |

درصد |

|

خودم |

101 |

24 |

|

محل کار |

93 |

22 |

|

بانک |

70 |

16 |

|

تبلیغات |

58 |

14 |

|

دوستان |

58 |

13 |

|

خانواده |

45 |

11 |

|

جمع |

425 |

100 |

نمودار شماره 10- پراکندگی پاسخگویان بر اساس نحوه آشنایی با خدمات بانکداری الکترونیک

پاسخگویان از خدمات الکترونیک چند بانک استفاده میکنند؟

بر اساس آمار مندرج در جدول شماره11، از پاسخگویانی که از خدمات الکترونیک بانکها استفاده میکنند (425 نفر)، 62 درصد عنوان کردند که فقط از خدمات الکترونیک یک بانک استفاده میکنند.

جدول شماره 11- توزیع پاسخگویان بر اساس تعداد بانکهای مورد استفاده از خدمات الکترونیک

|

پاسخگویان از خدمات یک بانک استفاده میکنند یا چند بانک؟ |

تعداد |

درصد |

|

یک بانک |

264 |

62 |

|

دو بانک |

99 |

23 |

|

سه بانک |

36 |

8 |

|

چهار بانک |

15 |

4 |

|

پنج بانک |

11 |

3 |

|

جمع |

425 |

100 |

نمودار شماره 11- پراکندگی پاسخگویان بر اساس تعداد بانکهای مورد استفاده از خدمات الکترونیک

پاسخگویان از خدمات الکترونیک کدام بانکها استفاده میکنند؟

بر اساس آمار مندرج در جدول شماره12، از میان استفادهکنندگان سیستم بانکداری الکترونیک، 79 درصد کارت بانکهای دولتی را دارند.

جدول شماره 12 – توزیع پاسخگویان بر اساس بانکی که کارت خدمات الکترونیک آن را دارند

|

پاسخگویان کارت کدام بانک را دارند؟ |

تعداد |

درصد |

|

بانکهای دولتی |

506 |

79 |

|

بانکهای خصوصی |

134 |

21 |

|

جمع 2* |

641 |

100 |

نمودار شماره 12- پراکندگی پاسخگویان بر اساس بانکی که کارت خدمات الکترونیک آن را دارند

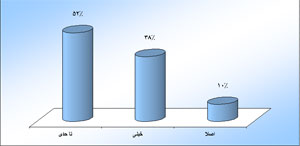

پاسخگویان از خدمات الکترونیک بانک خود تا چه حد رضایت دارند ؟

بر اساس آمار مندرج در جدول شماره13، از بین 425 نفر پاسخگویی که از خدمات الکترونیک بانکها استفاده میکنند، 52 درصد تا حدی از این خدمات رضایت دارند.

جدول شماره 13 – توزیع پاسخگویان بر اساس رضایت از خدمات الکترونیک بانک

|

میزان رضایت پاسخگویان از خدمات الکترونیک بانکها |

تعداد |

درصد |

|

تا حدی |

223 |

52 |

|

خیلی |

161 |

38 |

|

اصلا |

41 |

10 |

|

جمع |

425 |

100 |

نمودار شماره 13- پراکندگی پاسخگویان بر اساس رضایت از خدمات الکترونیک بانک

به نظر پاسخگویان کدام بانک خدمات الکترونیک بهتری ارائه میدهند؟

بر اساس آمار مندرج در جدول شماره14، به نظر 62 درصد از استفاده کنندگان سیستم بانکداری الکترونیک، بانکهای دولتی نسبت به بانکهای خصوصی خدمات بهتری را در این زمینه ارائه میدهند.

جدول شماره 14– توزیع پاسخگویان بر اساس بانکی که خدمات الکترونیک بهتری ارائه میدهد

|

کدامیک از بانکها خدمات الکترونیک بهتری ارائه میدهند؟ |

تعداد |

درصد |

|

بانکهای دولتی |

275 |

62 |

|

بانکهای خصوصی |

127 |

29 |

|

فرقی نمیکند |

25 |

6 |

|

هیچکدام |

14 |

3 |

|

جمع 3* |

441 |

100 |

نمودار شماره 14- پراکندگی پاسخگویان بر اساس بانکی که خدمات الکترونیک بهتری ارائه میدهد

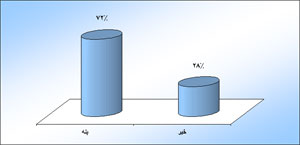

پاسخگویان در استفاده از خدمات الکترونیک بانکی به مشکل برخوردند

بر اساس آمار مندرج در جدول شماره 15، از میان 425 نفر پاسخگویی که از سیستم بانکداری الکترونیک استفاده میکنند، 72 درصد معتقدند که هنگام استفاده از این سیستم دچار مشکل شدهاند.

جدول شماره 15 – توزیع پاسخگویان بر اساس مواجهه با مشکلات خدمات الکترونیک بانکی

|

پاسخگویان هنگام استفاده از خدمات الکترونیک بانکی به مشکل برخوردهاند؟ |

تعداد |

درصد |

|

بله |

307 |

72 |

|

خیر |

118 |

28 |

|

جمع |

425 |

100 |

نمودار شماره 15– پراکندگی پاسخگویان بر اساس مواجهه با مشکلات خدمات الکترونیک بانکی

پاسخگویان بدون پول، فقط به اتکا کارت بانک از منزل خارج شدهاند؟

بر اساس آمار مندرج در جدول شماره 16، از بین 425 نفر پاسخگویی که از سیستم بانکداری الکترونیک استفاده میکنند،43 درصد عنوان کردند که دفعات زیادی به اتکا عابر بانک خود و بدون داشتن پول از منزل خارج شدهاند. لازم به ذکر است این افراد تجربه مثبتی نسبت به این شیوه داشتهاند.

جدول شماره 16 – توزیع پاسخگویان بر اساس خروج از منزل بدون پول فقط با عابربانک

|

پاسخگویان بدون پول و به اتکای عابربانک خود از منزل خارج شدهاند؟ |

تعداد |

درصد |

|

بله |

184 |

43 |

|

خیر |

149 |

35 |

|

گاهی |

92 |

22 |

|

جمع |

425 |

100 |

نمودار شماره 16– پراکندگی پاسخگویان بر اساس خروج از منزل بدون پول فقط با عابربانک

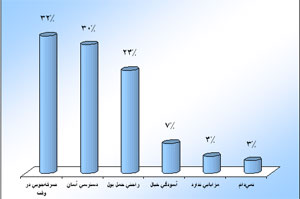

مزایای استفاده از سیستم الکترونیک بانکها، از نظر پاسخگویان

بر اساس آمار مندرج در جدول شماره 17، از میان کسانی که از سیستم بانکداری الکترونیک استفاده میکنند، 31 درصد صرفهجویی در وقت را به عنوان مزیت این سیستم بیان کردند.

جدول شماره 17 – توزیع پاسخگویان بر اساس مزایای استفاده از سیستم الکترونیک بانکها

|

مزایای سیستم بانکداری الکترونیک |

تعداد |

درصد |

|

صرفه جویی در وقت |

165 |

32 |

|

دسترسی آسان |

161 |

30 |

|

راحتی حمل پول |

131 |

24 |

|

آسودگی خیال |

39 |

7 |

|

مزایایی ندارد |

22 |

4 |

|

نمی دانم |

18 |

3 |

|

جمع 4* |

536 |

100 |

نمودار شماره 17– پراکندگی پاسخگویان بر اساس مزایای استفاده از سیستم الکترونیک بانکها

مشکلات استفاده از سیستم الکترونیک بانکها، از نظر پاسخگویان

بر اساس آمار مندرج در جدول شماره 18، از بین پاسخگویانی که از سیستم بانکداری الکترونیک دارند، 41 درصد قطعی مکرر دستگاهها، (قطعی و کندی خطوط اینترنت در ایران، قطع برق، فرسودگی سیستمهای الکترونیک) را به عنوان مشکل این سیستم بیان کردند.

جدول شماره 18 – توزیع پاسخگویان بر اساس مشکلات استفاده از سیستم الکترونیک بانکها

|

مشکلات استفاده از سیستم بانکداری الکترونیک |

تعداد |

درصد |

|

قطعی مکرر سیستم |

256 |

41 |

|

پول نداشتن دستگاه |

145 |

24 |

|

مشکلی ندارد |

52 |

8 |

|

سایر(نخواندن رمز صحیح، عدم ارسال مبلغ واریز شده به حساب مورد نظر، عدم باز پسدهی کارت و...) |

42 |

7 |

|

محدودیت در پرداخت وجه |

41 |

7 |

|

عدم تناسب در نصب و ناکافی بودن تعداد دستگاههای خودپرداز در سطح شهر |

26 |

4 |

|

نمی دانم |

25 |

4 |

|

عدم تجهیز دستگاههای خودپرداز به سیستمهای امنیتی و ضد سرقت |

14 |

2 |

|

عدم فرهنگ سازی |

11 |

2 |

|

عدم امکان استفاده کارت از همه خودپردازها |

7 |

1 |

|

جمع 5* |

619 |

100 |

*نمودار شماره 18- پراکندگی پاسخگویان بر اساس مشکلات استفاده از سیستم الکترونیک بانکها

--------------------------------------------------------------------------------

[1] فارسی فایل

http://www.farsifile.com/index.php?Itemid=61&id=893&option=com_content&task=view

http://www.articles.ir/article1700.aspx-2

1*تعداد افراد پاسخکو به این پرسش 528 نفر است اما بعضی از پاسخگویان در پاسخ به این پرسش، به بیش از یک مورد اشاره کردند.

2*تعداد افراد پاسخکو به این پرسش 425 نفر است اما بعضی از پاسخگویان در پاسخ به این پرسش، به بیش از یک مورد اشاره کردند.

3*تعداد افراد پاسخکو به این پرسش 425 نفر است اما بعضی از پاسخگویان در پاسخ به این پرسش، به بیش از یک مورد اشاره کردند.

4*تعداد افراد پاسخکو به این پرسش 528 نفر است اما بعضی از پاسخگویان در پاسخ به این پرسش، به بیش از یک مورد اشاره کردند.

5*تعداد افراد پاسخکو به این پرسش 528 نفر است اما بعضی از پاسخگویان در پاسخ به این پرسش، به بیش از یک مورد اشاره کردند.

* در نمودار شماره 18- فراوانیهای کمتر از 5 درصد، در ستون سایر لحاظ شده است.